L'iperinflazione delle commodities:

una bomba sulla miccia iraniana

“Uno scontro con l'Iran o anche un più circoscritto attacco militare contro la Siria sarebbe solo il detonatore. Questi sviluppi portano all'esplosione dell'intero sistema finanziario e monetario globale, che è la vera bomba”. Questa recente affermazione di Lyndon LaRouche (https://archive.movisol.org/iran.htm), che stabilisce un collegamento diretto tra situazione strategica e contesto economico globale è stata accolta con perplessità, perché il nesso è tutt'altro che chiaro per quanto possa essere plausibile.

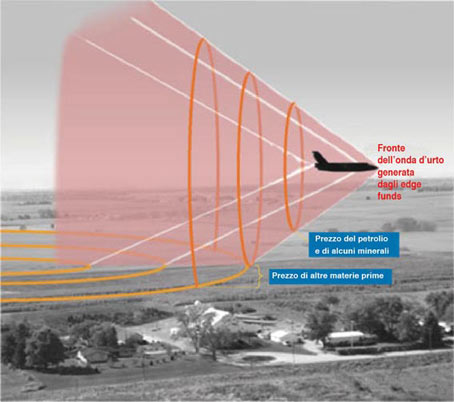

La cosa migliore da fare per mettere a fuoco la dinamica economico-finanziaria globale di una crisi strategica indicata da LaRouche è riesaminare un breve documento che lui stesso ha diffuso lo scorso settembre, in cui prospettava, per i mesi successivi, un'impennata dei prezzi delle materie prime i cui effetti si sarebbe fatto sentire successivamente, quando avrebbe provocato uno shock, in maniera analoga all'onda d'urto provocata da un velivolo supersonico. (Vedi https://archive.movisol.org/ulse302.htm)

Oggi si può concludere: a) i dati empirici - li riportiamo di seguito - confermano che la previsione di una iperinflazione fatta da LaRouche a settembre era corretta, b) una guerra con l'Iran, che produrrebbe automaticamente nuove impennate dei prezzi del petrolio e derivati, esaspererebbe l'ondata iperinflativa in corso al punto di trasformarla in una vera e propria esplosione.

Nel promemoria di settembre LaRouche denunciava come la speculazione degli hedge funds stesse producendo una forte inflazione sui mercati delle merci e delle materie prime, in una riedizione dell'iperinflazione che verso la metà del 1923 si abbatté sulla Germania di Weimer, e che poi condusse ad una fase di caos monetario in cui il marco finì per non avere più alcun valore.

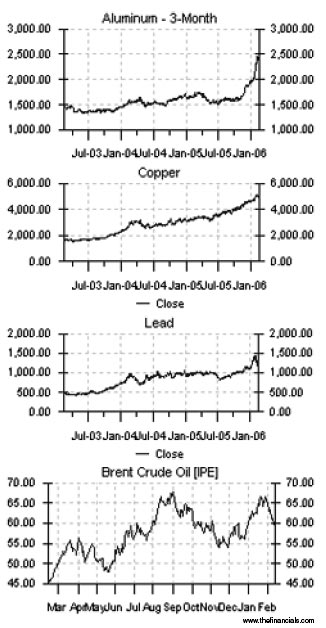

La maggior parte delle materie prime utilizzate dall'industria hanno registrato un andamento inflativo a partire dal periodo tra l'agosto e l'ottobre 2005. Sebbene da ottobre il prezzo del petrolio sia rimasto più o meno stabile, da allora i rincari si aggirano tra il 40 ed il 60 per cento. (vedi grafici che seguono). L'ondata inflazionistica ha interessato il rame, l'alluminio, l'acciaio, lo zinco, lo stagno, il piombo, l'oro, l'acciaio, le resine, i composti chimici, e i componenti per computer. L'iperinflazione in ciascun caso è stata provocata dalle attività speculative degli hedge funds, seguiti dai fondi di investimento privati e poi anche dai fondi pensione, che si sono tutti riversati sui mercati spot e future di queste merci.

L'esempio più sfacciato è quello del rame: alla fine di ottobre i grandi hedge fund londinesi hanno iniziato a fare scommesse “long” ed hanno intrappolato una grande impresa commerciale cinese che scommetteva “short” sul prezzo del rame (come noto, la Cina è la principale acquirente di queste materie prime). La conseguenza della vittoria dei fondi speculativi londinesi ha spinto il prezzo del rame ad un record assoluto di 4 mila dollari la tonnellata. E l'offerta? Gli stock di rame sul London Metal Exchange hanno raggiunto il massimo da oltre un anno. E la domanda? E' caduta del 2% nella prima metà del 2005. Ma il prezzo è aumentato del 65% dall'inizio del 2004, e del 25% dall'inizio del 2005.

“L'impennata del rame prodotta dagli hedge funds” ha titolato il Financial Times che nell'articolo citava un analista di una grande banca: “I fondi cercheranno di tenere alto il prezzo. Sono tutti acquisti dei fondi, nient'altro. Gli hedge funds controllano il gioco, creano l'impulso iniziale e poi lo alimentano”. L'impennata però non si fermò alla fine di ottobre. Tre mesi dopo il rame aveva guadagnato un altro 25% superando i 5000 dollari la tonnellata. Il 7 febbraio la Standard Bank di Londra ha prodotto una stima, decisamente contenuta, secondo cui: “gli investimenti di hedge funds ed equity funds nei mercati delle merci e delle materie prime aumenteranno di circa il 50% raggiungendo quest'anno i 120 miliardi di dollari”. Dopo un aumento del 35% verificatosi tra il 2004 e il 2005.

Alluminio, rame e piombo: tre esempi di commodities industriali che hanno registrato un'inflazione tra il 40 ed il 60% da settembre.

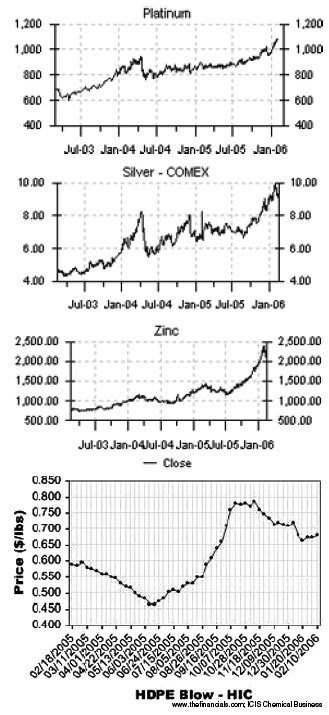

Altri esempi: l'aumento dei prezzi di paltino, argento, zinco e dei materiali plastici per lo stampaggio blow. A febbraio l'indice internazionale dei prezzi di tutti i beni industriali del Commodity Research Bureau (CBR) ha raggiunto il massimo assoluto (il CRB raccoglie dati dalla depressione del 1934). Nel riferire la notizia il New York Times notava che “le merci sono diventate le nuove azioni tecnologiche” per i private equity funds e gli hedge funds. Il riferimento è alla bolla globale dell'IT che scoppiò alla fine degli anni Novanta. L'indice CBR ha registrato un aumento del 21% nei 12 mesi che hanno preceduto il 1 febbraio e del 13% nei due mesi successivi al 20 novembre 2005. Dal giugno 2005 ha stabilito in successione 31 nuovi record.

Il prezzo dell'acciaio sui mercati mondiali, ad esempio, è aumentato del 71% nel 2005 e ora di un altro 15% a seguito di un accordo imposto dai tre produttori del Commowealth Britannico - Anglo, Rio Tinto, e BHP Billiton - che monopolizzano questo settore del mercato mondiale. Dall'inizio del 2004 il prezzo del carbone è raddoppiato, raggiungendo i 60 dollari alla tonnellata su luogo di estrazione. La produzione mondiale di acciaio al di fuori della Cina è diminuita di oltre l'1%. I prezzi dell'acciaio sono aumentati fino alla metà del 2005, compiendo un balzo del 30% dal 2003, facendo sentire le conseguenze in particolare sul settore dell'auto. Si sono poi assestati nella seconda metà del 2005.

Al varco aspettava la Mittal Steel, il principale produttore mondiale. Attorniata da una pletora di hedge funds, la Mittal ha cercato di acquisire la Arcelor Steel, numero due del settore. Lakshmi Mittal, amministratore delegato della prima ha spiegato che lo scopo è “razionalizzare il mercato dell'acciaio” riducendo ulteriormente la produzione: acquisire gli impianti della Arcelor per chiuderli, come la Arcelor ha già fatto con gli impianti della International Steel Group in Indiana, West Virginia e Maryland. E avere quindi mano libera per rilanciare alle stelle i prezzi dell'acciaio.I grandi hedge funds di Londra e New York - GLG Partners, Cerberus Capital e Perry Capital - hanno rastrellato azioni di Arcelor e Mittal all'inizio di febbraio in una manovra molto pubblicizzata per spingere in alto almeno del 25% il costo della fusione - estraendone quindi capitali.

“Tutti coloro che operano nell'industria degli hedge funds hanno gli occhi su questo affare”, ha spiegato un banchiere londinese al Financial Times, il 5 febbraio. A metà febbraio i fondi hanno costretto la Arcelor a raddoppiare i suoi dividendi, con un esborso di 770 milioni di euro. Il governo britannico ha cercato di costringere il governo francese a tenersi fuori dalla questione evitando qualsiasi intervento per l'acquisizione ostile.

Intanto la Mittal cerca di arrivare all'acquisizione contraendo debiti con le banche, come ha fatto per acquisire gli altri produttori, in particolare nel Terzo Mondo e nell'Europa orientale, che avevano una capitalizzazione minore. Fa leva sull'intervento degli hedge funds cercando di cooptarli nell'affare. Mittal, che qualcuno già chiama “la prossima Parmalat”, ha intanto registrato una caduta dei profitti nel 2005, e lo stesso è previsto per il 2006. Il debito enorme che ha accumulato nei confronti di banche ed hedge funds potrebbe devastare ancora di più l'industria dell'acciaio.

Lo stesso vale per le materie plastiche e altri comparti dell'industria chimica.“I prezzi delle materie plastiche continuano a preoccupare gli acquirenti di molte industrie diverse”, ha riferito il 1 febbraio Reed Business Information che calcola tra 5 e 8 per cento gli aumenti delle resine e film plastici per l'industria. Per gli stampaggi “blow” i prezzi dei semilavorati utilizzati sono aumentati del 60% tra giugno 2005 e febbraio 2006. Alla fine di gennaio l'indice dei prezzi delle materie plastiche ha raggiunto il massimo mensile, come riferisce Purchasingdata.com

Molti tipi di memorie per computer (DRAMS) hanno registrato un rincaro del 2530% dal luglio 2005, con tanti alti e bassi dovuti alla speculazione dei fondi sul mercato a breve.

L'iperinflazione si fa maggiormente sentire nei prezzi dei metalli, quelli preziosi ma anche quelli non ferrosi per l'industria. L'alluminio ha toccato il record di 2.600 dollari la tonnellata, un aumento del 55% rispetto ai 1.700 dollari all'inizio del 2005. Questo è un altro caso in cui i presunti “fondamentali” della domanda e dell'offerta sono stati bellamente scavalcati.

Gli stoccaggi dei metalli sono in aumento, ha fatto notare il 1 febbraio il Times di Londra, con le scorte di alluminio registrate dalla London Metal Exchange a quota 710 mila tonnellate, il massimo degli ultimi 13 mesi. La produzione complessiva dell'alluminio è aumentata più che mai nel 2005: 31,5 milioni di tonnellate ovvero più 6,8%.

La domanda mondiale resta stagnante

I grafici sopra riportati mostrano come l'autunno 2005, momento in cui LaRouche diffuse l'analisi a cui abbiamo fatto riferimento, rappresenta il momento di svolta. Tra settembre 2005 e febbraio 2006 il piombo è aumentato del 55%, l'oro del 22%, il rame del 44% e l'alluminio del 50%. Lo stagno è aumentato del 30% tra dicembre e febbraio e lo zinco del 100% tra agosto e febbraio. La speculazione dei fondi ha spinto in alto anche il prezzo dello zucchero, dopo che si è parlato di ricavarne carburanti.

L'estendersi dell'ondata iperinflativa costringe i fondi a riversare sempre più capitali nelle speculazione sui futures. Un articolo del 15 febbraio sul Financial Times riferiva come si sia determinata la situazione molto strana in cui i prezzi dei metalli per le consegne a lungo termine, come ad esempio i contratti a cinque anni, sono saliti più rapidamente di quelli sul mercato spot o per le consegne a breve, ripercuotendosi ovviamente su questi ultimi. Ad esempio, tra il 1 novembre 2005 ed il 1 febbraio il prezzo dell'alluminio per le consegne a tre mesi nel futuro è aumentato da 1.980 a 2.500 dollari la tonnellata, cioè il 26%, ma l'alluminio da consegnare tra cinque anni è aumentato da 1.700 a 2.400 dollari, cioè il 41%. A guidare la speculazione non sono le imprese produttrici, perché l'aumento del prezzo è tanto rapido che esse hanno sospeso l'acquisto di coperture future. Preferiscono piuttosto vendere il prodotto subito sullo spot market. La speculazione a lungo e a breve termine è opera di hedge funds e equity funds. Gli hedge funds riescono sempre di più a trascinare i fondi pensione nella speculazione a lungo termine sulle commodities, portandondole sull'orlo del precipizio di una catastrofe in cui i capitali pensionistici dei lavoratori potrebbero andare in fumo di colpo.

Il tentativo di acquisizione ostile della Arcelor da parte di Mittal mostra come il processo in cui gli hedge funds, operando in branco come le jene, inducono alle fusioni ed acquisizioni - o in qualche caso riuscendo a frammentare le imprese per acquistarle a pezzi più bassi - è tanto avanzato sui mercati delle commodities industriali così come su altri mercati. Come risultato l'effettiva produzione delle commodities è mantenuta bassa o ridotta mentre i prezzi della produzione industriale aumentano. Per i lingotti di alluminio, ad esempio, si calcola un aumento medio del 6,4% tra terzo e quarto trimestre del 2005. Alcan, il secondo produttore mondiale, ha acquisito la Pechiney Metals (Montreal) e la Novellis Metal nel corso del 2005; Alcan ha chiuso diversi impianti in Europa e uno in Canada. Questo rischia di provocare un deficit globale di 300 mila tonnellate di alluminio nel 2006.

Per il rame ed il nickel dovrebbe nascere un nuovo gigante mondiale dalla fusione della Inco Ltd., britannica, e la Falconbridge Ltd. di Toronto. Questa fusione da 12,1 miliardi dollari supererebbe il colosso russo Norilsk Nickel. Da notare: nel 2005 Falconbridge ha estratto dalle miniere il 7,4% in meno del rame estratto nel 2004, e ne ha venduto il 3,6% in meno, sebbene i prezzi stessero raggiungendo nuovi record assoluti. Per il nikel l'estrazione è diminuita del 22% nel 2005 rispetto all'anno prima.

Quando si è verificata l'improvvisa flessione dei prezzi dei metalli e dei prodotti petrolchimici, tra l'8 e il 15 febbraio, è stato detto che i governi stavano cercando di intervenire per frenare l'iperinflazione crescente, aumentando i tassi d'interesse. Il governo giapponese ha fatto trapelare l'8 febbraio l'intenzione di abbandonare la politica dei tassi d'interesse di fatto a zero - innescando una caduta dei prezzi delle commodities - sebbene abbia poi fatto sapere che non intende prendere decisioni immediate. I tassi d'interesse statunitensi sono aumentati a febbraio. Ma le locuste finanziarie hanno semplicemente mollato i futures sui metalli e su altre commodities per riversarsi a speculare sui tassi d'interesse.

I governi potrebbero intervenire energicamente contro l'iperinflazione, ad esempio ostacolando l'acquisizione di Arcelor da parte di Mittal, e segnalando in tal modo che la corsa alla costituzione di monopoli per il carbone, l'alluminio, il rame, l'acciaio e altre industrie potrebbe essere bloccata. Ma il passo decisivo per riportare ordine sui mercati resta quello dell'allontanamento di Dick Cheney, perché così si scongiurerebbe il rischio di vedere il petrolio a 100 dollari il barile come conseguenza di una guerra con implicazioni nucleari, e la completa incontrollabilità dell'esplosione iperinflazionistica denunciata da LaRouche.

Movimento Internazionale per i diritti civili – Solidarietà

Movimento Internazionale per i diritti civili – Solidarietà