Movimento Internazionale per i diritti civili – Solidarietà

E C O N O M I A

Per rilanciare l’economia, un autentico americanismo

Globalizzazione: come i monopoli sopprimono gli stati nazionali

Alessandro Rossi nella storia universale (in ricordo di Giovanni Cilli)

Hankel: sono gli stati nazionali che debbono sopravvivere e non le unioni monetarie

Il sistema finanziario mondiale entra nella "curva di Weimar"

Economia fisica: il crac dal punto di vista della composizione della forza lavoro

L’economia, è un gioco o la realtà?

Alessandro Rossi: in difesa del protezionismo (in ricordo di Giovanni Cilli)

L'autentico Sistema americano di economia politica contro il libero scambio

Perché il sistema dell’euro è instabile: intervista al prof. Hankel

Riaffermiamo la sovranità sulla moneta e sul credito

Come si determina il valore di una moneta?

Riforma fiscale: togliere ai poveri per dare ai ricchi

Economia e idee: introduzione a "I prossimi cinquant'anni della terra" di Lyndon LaRouche

A proposito di tariffe e commercio

La creazione del credito produttivo

Come finanziare le grandi infrastrutture: l'esempio cinese

USA: la grande ripresa che non c'è

Ancora un'altra truffa sulla ripresa USA

Come funziona, davvero l’economia fisica?

Un’america da rifare: 35 anni di sfascio economico

America Latina: Operazione Juarez

Banca centrale o banca nazionale?

Parità aurea: funziona solo come accordo tra stati nazionali

La bomba del debito delle famiglie USA

Economia USA:

Un sistema decotto

No, non è una recessione, è il sistema che crolla

L'eredità di Vladimir Vernadsky

L’oro come antidoto alla febbre del dollaro

Iperinflazione:

crollano le dighe

Bundesbank: new economy

truffa statistica

L'euro travolto dal crac finanziario globale

Il falso mito del boom economico USA

Il test del Quoziente Intellettuale in economia

La distruzione delle ferrovie inglesi paradigma della "terza via" globalista

Il liberismo travolge i settori industriali trainanti

E' diretta da Londra l’operazione Apocalisse

LTCM: quando sono più furbi a sbattere il naso

[EIR N. 17, 28 aprile 2006]

Sono gli stati nazionali che debbono sopravvivere e non le unioni monetarie

Intervista a Wilhelm Hankel

L'economista tedesco Wilhelm Hankel ha diretto il dipartimento per l'emissione della moneta e del credito nel ministero dell'Economia di Karl Schiller, l'esponente di spicco della socialdemocrazia dell'epoca Brandt che fece parte della Große Koalition del 1966. Tra il 1959 ed il 1967 il prof. Hankel ha anche diretto e coordinato la sezione di economia sociale e pianificazione della Kreditanstalt für Wiederaufbau, l'ente di ricostruzione a cui va gran parte del merito del miracolo economico tedesco del dopoguerra. Passò poi a dirigere la Hessische Landesbank. Attualmente insegna all'Università di Francoforte ed ha ottenuto numerosi riconoscimenti nell'ambiente universitario internazionale, tra cui il centro di Bologna della John Hopkins University. Nel 1997, insieme ai professori Wilhelm Nölling, Joachim Starbatty e Karl Albrecht Schachtschneider, Hankel presentò ricorso alla Corte Costituzionale tedesca contro l'introduzione dell'euro.

Michael Liebig e Lothar Komp lo hanno intervistato per l'EIR all'inizio di aprile.

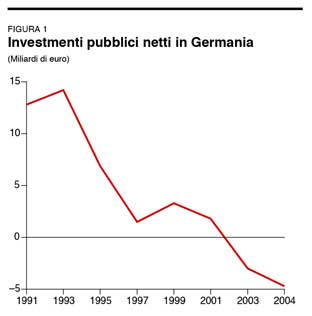

Per investimenti netti s'intende la differenza tra gli investimenti effettivi e la stima del deprezzamento del capitale fisico esistente. Nel caso del capitale pubblico, questo capitale fisico è rappresentato dalle infrastrutture. Quando gli investimenti pubblici non bastano nemmeno a coprire il deterioramento fisico del capitale esitente essi diventano negativi.

EIR: La Germania è campione del mondo per le esportazioni, ma l'economia interna del paese è in ginocchio, tanto che gli investimenti pubblici scendono ormai sotto zero (vedi figura 1). Questa è una tendenza che si aggrava di anno in anno, da quando è stato introdotto l'euro. Può descriverci il rapporto tra la politica dell'Unione Monetaria Europea e la perdita crescente di vigore dell'economia nazionale tedesca, cosa di cui fanno le spese anche i nostri vicini?

Hankel: Con l'adesione all'Unione Europea (UE) e soprattutto all'Unione Monetaria Europea (UME) la Germania è stata condannata a pagare il doppio delle spese. Il pubblico sa soltanto che la Germania è quella che versa la parte più consistente di tutto il bilancio dell'UE, e questa realtà non è stata affatto cambiata da Maastricht e dall'UME. Meno noto, ma più importante, è il fatto che la Germania è il principale "fornitore di capitali" al resto degli stati dell'UME. Ed è ciò che la sta dissanguando.

L'enorme surplus commerciale e dei conti correnti della Germania non porta, così come avveniva in passato - quando c'era ancora il marco tedesco - ad una situazione in cui la Germania espande la sua ricchezza nazionale in ragione del suo surplus, in capitali investiti all'estero, o riserve monetarie - in ogni caso ricchezza finanziaria tangibile. Questa ricchezza prodotta in Germania viene bruciata dai deficit delle altre economie nazionali dell'UME.

La Germania rastrella valuta estera e titoli d'investimento stranieri per tutta l'eurozona, ma da questa ricchezza non trae più benefici, perché questi vanno ai paesi deficitari dell'UME.

Bilancia commerciale dei paesi dell’euro

escluso il commercio interno all’eurozona

Paese

Miliardi di Euro

Germania

+99,9

Austria

+13,1

Francia

+12,6

Irlanda

+10,1

Finlandia

+7,3

Italia

+2,1

Lussemburgo

-1,2

Belgio

-3,5

Portogallo

-5,6

Grecia

-14,1

Spagna

-42,7

Olanda

-54,8

Totale eurozona

+23,3

Le cifre della bilancia commerciale di Olanda e Belgio sono distorte a motivo delle attività portuali che in realtà interessano tutta l’eurozona. Così, ad esempio, il grosso del petrolio che transita per Rotterdam è qui calcolato nell’import dell’Olanda.

fonte: eurostat

Paesi come Francia, Spagna, Italia o Grecia hanno deficit correnti notevoli che essi non colmano "stringendo la cinghia" e rinunciando ai consumi ed alle importazioni. Ricevono invece un trasferimento finanziario dalla Germania. Dal punto di vista macroeconomico siamo i campioni europei quando si tratta di pagare, e questo in misura persino maggiore del nostro esborso per il bilancio dell'UE.

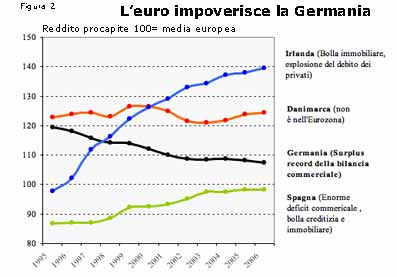

Si potrebbe anche dire: senza i pagamenti tedeschi non soltanto Bruxelles fallirebbe, ma anche la maggioranza dei paesi dell'UME finirebbe in una crisi provocata dai deficit dei loro conti correnti. L'elemento grottesco in questo costrutto dell'UME è che la Germania, che trasferisce così ricchezza ai suoi vicini, al tempo stesso è condannata a "tirare la cinghia" nel contesto del "Patto di stabilità e crescita" del Trattato di Maastricht (vedi figura 2).

In altri termini: anche gli USA hanno un deficit enorme, da loro però sono gli stranieri, che hanno una loro moneta nazionale, che "acquistano" titoli in dollari, tanto che una fetta crescente dei titoli di proprietà finisce in mani straniere; in Europa invece un paese deficitario come la Spagna non cede nessuna proprietà, e il suo deficit è "bilanciato" con il surplus tedesco. La Germania è un creditore nella sua propria moneta, l'euro, ed è qui che si colloca il sussidio indiretto verso le economie deficitarie.

Di conseguenza, mentre le imprese tedesche esportano facendo profitti, l'economia nazionale nel suo complesso - che non ha più una sua moneta - non si arricchisce. Anzi, sia il reddito che gli investimenti diminuiscono mentre a crescere è solo la disoccupazione.

EIR: Possiamo dunque parlare di un vero e proprio drenaggio delle capacità produtive?

Hankel: Proprio così. Formulerei la cosa in questi termini: le imprese tedesche fanno ancora i loro incassi dalle esportazioni, ma l'economia nazionale non ottiene quell'aumento di ricchezza nazionale che ne dovrebbe conseguire. In effetti abbiamo un aumento del reddito, ma attraverso l'unione monetaria questo va ai paesi deficitari.

EIR: Questo drenaggio si manifesta nell'economia reale in una caduta del reddito medio e in una diminuzione dei mezzi per investire, specialmente per mantenere ed espandere le infrastrutture, categoria in cui occorre comprendere anche sanità ed istruzione.

Hankel: Sì. Una caduta del potenziale economico. Rispetto agli anni Sessanta e Settanta il potenziale per la crescita è caduto catastroficamente. Le imperse ovviamente fanno dei buoni profitti con le esportazioni, ma l'economia nazionale nel suo complesso perde vera ricchezza.

Per le imprese non fa differenza se i profitti sono fatti in patria a all'estero, e va bene così dal loro punto di vista. Ma l'economia nazionale dipende dal mantenimento e dalla crescita del suo capitale reale, giacché occorre finanziare gli investimenti futuri e i progetti infrastrutturali. Il suo potenziale dev'essere mantenuto ed aumentato. Mentre invece in Germania il potenziale economico viene sacrificato sull'altare dell'Europa.

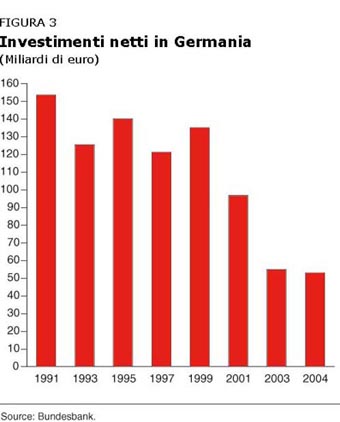

EIR: Gli investimenti netti sono ormai quasi negativi

Hankel: Lo vediamo ogni giorno come lo stato sociale e la spesa pubblica stanno andando in rovina. Sulle strade ci sono le buche, persino in autostrada. Sono cose che si vedevano solo nel terzo mondo. E questa è l'economia più forte dell'UE.

EIR: L'emorragia di risorse tedesche provocata dai meccanismi dell'UME è considerato il "segreto di pulcinella" in molti ambienti bancari e politici al di fuori della Germania. Secondo lei perché la Bundesbank non si è mai espressa su questo tema?

Hankel: Questo è dovuto ad un misto di codardia politica e di mancanza di competenza in macroeconomia. Questo è molto evidente nel commento con cui la Bundesbank introduce il proprio rendiconto, in cui si nota come da almeno cinque anni i risparmi superano gli investimenti. La formazione di ricchezza monetaria è molto più grande degli investimenti capitali reali. Questo è uno scandalo, da un punto di vista dell'economia politica. In teoria non si investe perché non ci sono soldi, ma in realtà questa scarsità di denaro non è reale. Dalle cifre della Bundesbank emerge chiaramente che il surplus dei risparmi rispetto agli investimenti viene trasferito all'estero.

E' così perché i risparmiatori sono costretti ad investire da qualche parte per ottenere interessi e percepire un reddito. Questo conduce all'acquisto di titoli stranieri ma anche alle follie speculative. Un parte crescente della formazione di ricchezza monetaria non è più investita nell'economia reale ma nella sfera monetaria. Come direbbe giustamente Lyndon LaRouche, a detrimento dell'economia fisica. Questo è un aspetto molto evidente del fatto che il capitale viene sprecato. L'altro aspetto di questo spreco sta nel trasferimento tedesco nel contesto del sistema dell'euro.

La Bundesbank registra questo fatto, ma non lo pone all'ordine del giorno per discuterlo. E la spiegazione dovrebbe essere ovvia: la Bundesbank non ritiene più che il suo scopo centrale sia quello di amministrare il potenziale finanziario della nazione in modo tale da garantire che la ricchezza nazionale sia mantenuta e accresciuta. A comandare adesso è la Banca Centrale Europea, di cui la Bundesbank è un membro. Evidentemente quest'ultima non vuole assumere una posizione scomoda in seno alla BCE sollevando il problema di questo spreco oltraggioso di capitale. (...)

EIR: In Italia si sta discutendo dell'euro. Se abbandonarlo o meno. I favorevoli all'euro sostengono che se si abbandona l'eurozona bisognerà dichiarare un'insolvenza il giorno dopo, e quindi l'Italia si troverebbe nella situazione in cui si trovò l'Argentina. Che cosa può dirci al proposito?

Hankel: Con la sua appartenenza all'UME, ogni governo italiano, sia esso orientato a destra o a sinistra – come questo vale anche per la Germania – ha perso ogni possibilità di seguire una propria politica economica e congiunturale: non si riesce ad intervenire né sui tassi d'interesse né sui tassi di cambio. Queste leve sono bloccate, per questo l'euro danneggia l'Italia.

D'altro canto l'Italia non ha ancora risolto il problema dell'unificazione tra Nord e Sud, che iniziò 150 anni fa. Il Sud è ancora sussidiato dal Nord, che ha un livello di produttività paragonabile alla Baviera.

Con l'entrata nell'UME una parte dei sussidi per il Sud furono trasferiti nell'UME. L'Italia, nel suo complesso, è una delle principali beneficiarie dell'eurozona. I tassi d'interesse italiani avevano raggiunto le due cifre prima dell'entrata nell'UME.

Quando fu certo che la lira si sarebbe dissolta nell'euro, i tassi d'interesse crollarono dal 14% agli stessi livelli tedeschi. Fu solo questo a risollevare il bilancio italiano, abbonandogli 75 miliardi di euro all'anno. L'Italia è il paese più indebitato dell'eurozona. Se l'Italia dovesse ora lasciare l'euro la lira si svaluterebbe notevolmente mentre i tassi d'interesse aumenterebbero più del doppio.

EIR: Abbiamo un problema simile anche in Germania?

Hankel: Effettivamente si può dire senza esagerare che quello che è il Mezzogiorno per l'Italia, lo sono gli ex stati della Germania Orientale per noi. Nella riunificazione tedesca del 1990 la questione monetaria fu risolta in maniera completamente sbagliata. La decisione di adottare un tasso di cambio sbagliato tra la moneta della vecchia Germania orientale e il marco tedesco non ha fatto che esasperare il gap di produttività che separava le due zone economiche.

Lo sgretolamendo della base industriale che si è verificata nei nuovi stati tedeschi è stata principalmente la conseguenza di un errato tasso di cambio.

In questi stati della ex RDT, come avrebbero potuto sopravvivere le imprese, note per la loro bassa produttività, se dovevano pagare dei salari ad un cambio 1:1? Come potevano mantenere i loro mercati tradizionali nell'Europa orientale e nella Russia, o nel Terzo Mondo, se i prezzi erano determinati con un cambio 1:1 con il marco? Una sopravvalutazione stimabile fino al 300 o 500 volte in più! Quelle imprese prima licenziarono i dipendenti e poi fallirono. La Treuhand [l'ente che liquidò le imprese di stato della ex RDT] fece un danno colossale con la sua politica di privatizzazioni e liquidazioni a tappe forzate. Ma il colpo decisivo era già stato somministrato dalla politica monetaria della riunificazione del 1990. (...)

EIR: Alla fine del XIX secolo e all'inizio del XX secolo vi furono due esperimenti di unione monetaria, quello Scandinavo e quello della "Unione Monetaria Latina". Tutti e due questi esperimenti si rivelarono fallimentari. Che lezione se ne può trarre per la situazione attuale?

Hankel: Le unioni monetarie "nordica" e "latina" fallirono a motivo della diversità dei ritmi d'inflazione. Negli anni Venti gli altri paesi dell'Unione Latina avevano un ritmo d'inflazione maggiore di quello della Francia, tanto che questa fu costretta ad abbandonare l'Unione, a metà degli anni Venti, per bloccare l'emorragia di oro.

Lo stesso avvenne con l'unione monetaria di Danimarca, Norvegia e Svezia, durata fino agli anni Trenta. I tassi di cambio erano rigorosamente regolamentati, ma l'inflazione negli anni successivi alla prima guerra mondiale tendeva a separare le monete. Quando alla fine degli anni Venti all'inflazione si venne ad aggiungere il problema della disoccupazione, la Svezia decise di porre fine all'unione. Aveva bisogno di mettere mano alle leve monetarie per combattere la disoccupazione.

Il crollo di ambedue le unioni monetarie dimostra che quando si creano dei conflitti tra gli stati nazionali storicamente sviluppati e ancorati alla costituzione, da una parte, e dall'altra le unioni monetarie sovrannazionali, a sopravvivere sono gli stati nazionali.

Ed è giusto che sia così. Lo abbiamo visto anche su scala mondiale, con il crollo dello standard aureo. Lo standard aureo fu abbandonato nel 1931 dai principali partecipanti, la Gran Bretagna e la Germania prima di Hitler. Decisero così perché dovevano avere mano libera per combattere la depressione e la disoccupazione. La convinzione che le unioni monetarie possano condurre ad un'effettiva integrazione tra gli stati è e rimane una utopia.

Al contrario, le unioni monetarie sovrannazionali non fanno che esasperare tensioni e attriti tra gli stati nazionali fino al punto in cui o si abbandona l'unione o lo stato va in frantumi.

EIR: C'è una lezione in questa storia?

Hankel: Certo. Quando si arriva ad una lotta per l'esistenza tra lo stato e l'unione monetaria, lo stato deve abbandonare l'unione monetaria se vuole sopravvivere. Ci potevamo risparmiare i disagi e le amarezze di questa esperienza se si fosse studiata attentamente l'opera di un economista che aveva previsto tutto questo: Friedrich List. Già nella prefazione del "Sistema nazionale di economia politica" scrisse che un'economia mondiale "cosmopolita" era un'invezione, un'utopia.

EIR: Adam Smith la pensava diversamente

Hankel: List considerava Adam Smith un ciarlatano al quale l'unica cosa che interessava davvero era la supremazia dell'economia inglese sul resto del mondo, e cercò di presentare questo in veste "scientifica". Il nucleo centrale del pensiero di List è che l'economia è sempre legata ad un territorio, e dev'essere sempre vista nelle sue caratteristiche e condizioni specifiche. L'economia è una scienza politica ed ha una chiara missione: garantire la prosperità dell'economia nazionale.

Ed a tale proposito non c'è nessuno che lo dica in maniera più chiara di Bismarck, che teneva sempre il libro di List sul suo comodino.

EIR: Qual è la lezione che occorre trarre oggi da List, dall'unione doganale e da Bismarck?

Hankel: List aveva messo a punto per la Germania un "piano per fasi" che fu poi ripreso e applicato da Bismarck. Primo, occorreva aggregare economicamente e politicamente i diversi stati tedeschi. Questo cominciò nel 1834 con l'Unione Doganale. Occorreva poi costituire un mercato interno che richiedeva l'eliminazione delle dogane interne e la creazione di ferrovie e canali, linee di comunicazione che al tempo di List scarseggiavano. Fu soltanto dopo l'unificazione politica della Germania, come stato, che maturò la situazione per una moneta unica.

La tragedia di Friedrich List è che tra i suoi contemporanei furono davvero pochi a comprenderne il pensiero. Fu per questo che finì suicida. Fu davvero un grande economista, molto al di sopra dei suoi contemporanei, anche se non ottenne nessun riconoscimento accademico in Germania. Fu l'America la prima a riconoscere l'eccellenza della sua opera. In Germania Lista fu compreso solo nella generazione successiva, specialmente tra le élite prussiane dei cosiddetti Kathedersozialisten [una scuola di accademici che promuoveva un ruolo deciso dello stato negli affari economici e sociali].

Il miglior discepolo di List fu Bismarck, il quale non aveva soltanto un buon fiuto politico ma anche delle convinzioni molto solide in materia di economia.

EIR: Lei ritiene valido per la Germania l'indirizzo che va dall'Unione Doganale di List a Bismarck?

Hankel: Si. Bismarck si attenne alle indicazioni del "piano per fasi" di List, e rafforzò l'Unione Doganale.

Si rifiutò però di allargarla all'Impero Austriaco, che era composto da nazionalità disparate, e pose fine all'unione monetaria austro-prussiana nel 1867. Bismarck arrivò all'unità tedesca, come stato, con un passaggio intermedio, quello dell'Unione Nord Tedesca. Fu solo dopo l'unificazione dello stato tedesco del 1870-1871 che si passò ad istitituire la moneta unica, nel 1873. Per Bismarck era ovvio che non si poteva mescolare la questione monetaria con la questione della predominanza politica della Prussia. Per questo evitò di adottare il tallero prussiano come moneta dello stato tedesco, che poteva sembrare la cosa più logica, preferendo il marco della città stato di Amburgo.

EIR: Può parlarci dell'influsso sulla Germania di Bismarck di Henry C. Carey, l'economista più rappresentativo del "sistema americano di economia politica"?

Hankel: Carey conosceva List, e viceversa. Ambedue erano contrari all'idea che l'economia sia semplicemente "commercio e profitto", cioè l'economia dei mercanti. Ambedue combatterono contro l'ideologia "liberoscambista". Favorendo le idee di List fu naturale per Bismarck favorire anche le idee di Carey. Bismarck non vedeva di buon occhio quegli economisti tedeschi che rimanevano accecati dall'ideologia liberista britannica. Si rendeva conto dell'importanza rivestita dalla realizzazione di collegamenti ferroviari e di vie d'acqua; basti pensare ai canali che collegano il mare del Nord e il Mar Baltico, o le grandi opere nei fiumi come il Reno e l'Elba. Egli si preoccupò inoltre di proteggere la produzione interna, sia agricola che industriale.

Ma c'è ancora molto da approfondire per mettere in risalto le reciproche influenze e sinergie tra la teoria economica e politica dell'America e dell'Europa nel XIX secolo.

EIR: Da Bismarck abbiamo il motto: i politici europei parlano sempre "in nome dell'Europa" quando non vogliono mettere avanti i loro interessi nazionali puri e semplici.

Hankel: Questo vale certamente per gli stati dell'UE e dell'UME, con l'eccezione della Germania. In questo si collocano le vere cause del 'sistema di Maastricht' e dell'introduzione dell'euro, in cui fu eliminata la sovranità monetaria e finanziaria tedesca. Con questo torniamo di nuovo a List: l'economia non può essere separata dal territorio nazionale. Chi nega questo fatto ha delle ragioni che tiene nascoste, che sono degli interessi commerciali e politici.

L'"Europa di Maastricht" politicamente è stata voluta da gente che aveva paura della Germania; e questo poteva essere comprensibile solo subito dopo la seconda guerra mondiale. In secondo luogo, nella stessa Germania, l'"Europa di Maastricht" è stata sostenuta dagli "eternamente colpevoli", coloro che credono in una sorta di "peccato originale" tedesco e che riducono tutta la storia tedesca ad Hitler e Auschwitz. Ma la Germania non è fatta solo di Hitler e Auschwitz.

L'"Europa di Maastricht" è un costrutto buracratico sovrannazionale, dominato dagli interessi particolaristici degli "eurocrati", interessi economici e finanziari. La burocrazia dell'UE o della BCE non sarebbe in grado, neanche se lo volesse, di fornire o garantire il benessere essenziale alla collettività: istruzione, infrastrutture, o previdenza sociale. Questo bene pubblico può essere fornito e finanziato soltanto dallo stato nazionale. Ciò che la Commissione dell'UE ha combinato a tale riguardo negli ultimi anni dovrebbe dissipare gli ultimi dubbi. Mi pare dunque la cosa più deleteria distruggere gli stati dell'Europa per una chimera, qualcosa che non si vuole davvero e che comunque non è raggiungibile.

C'è una questione che ho discusso sovente con dei colleghi, come il prof. Schachtschneider o il prof. Nölling [presidente della Landeszentralbank Hamburg, uno degli istituti regionali di Bundesbank, ed esponente della direzione di Bundesbank]. Ritengo che lo stato sociale rappresenti una tappa molto importante che l'arte dello stato è riuscita a raggiungere, dopo le fasi dell'assolutismo e degli stati territoriali aggressivi. E' un grande progresso il fatto che nell'Europa di oggi gli stati democratici non si considerino delle entità militari che ricercano l'aggressione o l'espansione territoriale ai danni dei vicini. Gli stati europei vedono la politica interna, del lavoro e sociale come saldamente ancorata alla costituzione. E si sentono obbligati verso lo stato sociale, verso il bene comune dei cittadini. Ed è ovvio che questo è un compito che può essere espletato esclusivamente dallo stato. Ma per far questo però lo stato ha bisogno degli strumenti adeguati.

EIR: L'Europa sta arrivando al bivio. Mentre aumentano gli squilibri dell'UME, si acuiscono le crisi politiche. Che cosa potrebbe scatenare un crollo dell'intero "progetto euro/UME"?

Hankel: In primo luogo ritengo che il nesso tra la "crisi europea" e il fallimento dell'unione monetaria dovrebbe essere materia di un'ampia discussione politica. Ancora non ci siamo arrivati. Abbiamo visto come la Costituzione dell'UE sia stata respinta in Francia e in Olanda, ma si è trattata di una repulsione di natura "viscerale". Se fosse stato invece un fenomeno più "cerebrale", allora si sarebbe dovuto dire: la crisi in Europa, specialmente nei grandi stati, è venuta con l'euro ed è destinata a permanere fin quando resterà l'euro. Si tratta di mettere in chiaro che è necessario tornare ad un ripristino della capacità di agire economicamente come degli stati nazionali. Questa capacità dev'essere ripristinata.

In tal modo non si danneggia l'Europa. Al contrario, si dispone del requisito necessario affinché l'Europa possa crescere assieme.

Abbiamo bisogno di tutt'e due le cose: lo stato sociale nazionale, con la sua prosperità, e la cooperazione europea. A proposito di tale sintesi c'è molto da imparare dall'evoluzione storica della Svizzera. La Svizzera coopera nella politica estera, di difesa e di sicurezza, ma mantiene una sua autonomia interna.

EIR: Che cosa accadrà al sistema della moneta unica?

Hankel: Ritengo che debba essere riformato. Ritengo che in ogni caso si debbano avere delle banche centrali nazionali, che abbiano facoltà di decidere tassi d'interesse e tassi di cambio in rapporto alle esigenze della propria economia.

Occorrono inoltre governi nazionali capaci di definire e realizzare la politica economica. Questo è imprescindibile.

EIR: Che cosa ne pensa di una Europa/UME "ristretta"?

Hankel: Ho davvero poca considerazione per quest'idea di "salvare" l'UME escludendo i paesi periferici con un alto deficit, e circoscrivere l'UME ad un "nocciolo europeo". Credo che in tal modo si creerebbero solo più tensioni, fratture, e conflitti. E' sempre sbagliato tornare indietro nella storia.

E soprattutto non c'è alternativa allo stato. Uno stato nazionale fondato sulla solidarietà è sempre più stabile di qualsiasi "nocciolo europeo". (...)

Per non perdere la solidarietà e la cooperazione nella inevitabile riforma monetaria - evitando così in particolare guerre dei cambi, che furono l'incubo degli anni Trenta - l'euro può essere usato come "collegamento" monetario per un'effettiva coordinazione delle monete nazionali.

EIR: Sul modello dell'ECU del Sistema Monetario Europeo del passato?

Hankel. Sì. Contrariamente a quanto credono molti banchieri centrali sono convinto che uno standard monetario parallelo in Europa possa funzionare bene. Le banche centrali lo hanno respinto sostenendo che non era praticabile. Per il futuro, ma senza scadenze ravvicinate, si potrebbe pensare a trasformare poi questa unità di conto, l'euro, in una moneta parallela, com'era stato previsto dal "Piano Werner" del 1969.

In tal modo i cittadini in Europa potrebbero scegliere se avere i propri risparmi in moneta nazionale o in euro, o in tutt'e due. Questa competizione monetaria avrebbe effetti salutari molto stabilizzanti. Nessuno stato europeo potrebbe permettersi di vivere al di sopra delle proprie possibilità e di inflazionare la propria moneta rispetto a questo euro parallelo.

La mia idea di fondo per la riforma monetaria europea è comunque questa: acconsentendo alla distruzione delle sue "locomotive economiche", o al macello dei buoi che dovrebbero trainare il carro, l'Europa non ci guadagna niente. Oggi a correre i pericoli maggiori, in Europa, è la Germania. E' qui che occorre effettuare per prima la riforma monetaria, facendo così in modo che con la crescita economica tedesca l'Europa possa recuperare forza e capacità di competere.

Ogni economista serio lo sa: lo sviluppo economico reale comincia a casa propria, non attraverso l'integrazione monetaria e di certo non con dei pagamenti trasferiti dall'estero.

EIR: In conclusione. Qual è la sua prognosi per i prossimi 12 mesi per l'euro e il dollaro?

Hankel: Qui abbiamo a che fare con due monete malate, ma che non si infettano a vicenda, anzi si sostengono a vicenda.

Questo è dovuto alla labile struttura dei mercati finanziari mondiali. Il dollaro si appoggia agli investimenti provenienti dall'Asia, alla formazione di riserve in Asia, dove il prestigio del dollaro non è minato come in altre parti del mondo.

Al tempo stesso il mondo arabo sta ovviamente cercando di passare dal dollaro all'euro. Si tratta però di un'impresa doppiamente criticabile, giacché non comporterà una stabilità durevole dell'euro - i suoi problemi e tensioni interni sono semplicemente troppo grandi. Pertanto l'Europa andrebbe incontro ad una nuova dipendenza, questa volta da partners imprevedibili.

Direi quindi che il sistema finanziario mondiale è e rimane labile, poiché nessuno può prevedere da che parte andranno le due monete mondiali malate. Inoltre, il regime monetario mondiale può saltare in aria domani. Se i tassi d'interesse salgono negli USA gli europei non possono scegliere ma debbono fare altrettanto, altrimenti rischiano una crisi monetaria internazionale.

Se anche l'Europa aumenta gli interessi potrà forse evitare una crisi internazionale ma aggraverà di sicuro la propria crisi economia interna. Abbiamo già abbastanza problemi con le differenze negli interessi reali in seno all'UME. Se a ciò si aggiunge un aumento generale dei tassi d'interesse la situazione potrebbe sfuggire al controllo. Ma se la BCE dovesse invece decidere di seguire una politica di interessi bassi il cambio dell'euro cadrebbe. Questo è il dilemma.

L'unica soluzione reale alla situazione monetaria globale la conoscete. L'ho spesso ripetuto, e altrettanto ha fatto Mr. LaRouche: abbiamo bisogno di una nuova Bretton Woods.