Movimento Internazionale per i diritti civili – Solidarietà

E C O N O M I A

Per rilanciare l’economia, un autentico americanismo

Globalizzazione: come i monopoli sopprimono gli stati nazionali

Alessandro Rossi nella storia universale (in ricordo di Giovanni Cilli)

Hankel: sono gli stati nazionali che debbono sopravvivere e non le unioni monetarie

Il sistema finanziario mondiale entra nella "curva di Weimar"

Economia fisica: il crac dal punto di vista della composizione della forza lavoro

L’economia, è un gioco o la realtà?

Alessandro Rossi: in difesa del protezionismo (in ricordo di Giovanni Cilli)

L'autentico Sistema americano di economia politica contro il libero scambio

Perché il sistema dell’euro è instabile: intervista al prof. Hankel

Riaffermiamo la sovranità sulla moneta e sul credito

Come si determina il valore di una moneta?

Riforma fiscale: togliere ai poveri per dare ai ricchi

Economia e idee: introduzione a "I prossimi cinquant'anni della terra" di Lyndon LaRouche

A proposito di tariffe e commercio

La creazione del credito produttivo

Come finanziare le grandi infrastrutture: l'esempio cinese

USA: la grande ripresa che non c'è

Ancora un'altra truffa sulla ripresa USA

Come funziona, davvero l’economia fisica?

Un’america da rifare: 35 anni di sfascio economico

America Latina: Operazione Juarez

Banca centrale o banca nazionale?

Parità aurea: funziona solo come accordo tra stati nazionali

La bomba del debito delle famiglie USA

Economia USA:

Un sistema decotto

No, non è una recessione, è il sistema che crolla

L'eredità di Vladimir Vernadsky

L’oro come antidoto alla febbre del dollaro

Iperinflazione:

crollano le dighe

Bundesbank: new economy

truffa statistica

L'euro travolto dal crac finanziario globale

Il falso mito del boom economico USA

Il test del Quoziente Intellettuale in economia

La distruzione delle ferrovie inglesi paradigma della "terza via" globalista

Il liberismo travolge i settori industriali trainanti

E' diretta da Londra l’operazione Apocalisse

LTCM: quando sono più furbi a sbattere il naso

[gennaio 2003]

Perché il crac:

la funzione delle tre curve di LaRouche

Una delle tesi più caratteristiche dell’economista americano Lyndon LaRouche a proposito della crisi finanziaria attuale è che essa non può essere risolta nell’ambito delle regole del sistema perché all’origine della crisi c’è una contraddizione di fondo del sistema stesso. Si tratta della convivenza simbiotica di due “filosofie” antitetiche. Una è la filosofia monetarista, il parassita, e l’altra è quella dello sviluppo dell’economia reale, l’organismo portatore. Questa seconda filosofia è quella che ad esempio è prevalsa negli anni della ricostruzione. Da circa un trentennio, invece, si afferma sempre di più la prima.

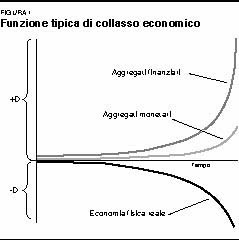

La convivenza non può protrarsi in eterno perché al fondo c’è un conflitto insanabile che presto o tardi entrerà in una fase risolutrice.Il recente sopravvento della filosofia monetarista genera il collasso delle strutture produttive in un processo illustrato da Lyndon LaRouche con una funzione complessa composta di tre curve, le tre componenti dell’economia che interagiscono strettamente tra loro (Figura 1).

Sebbene il grafico presentato da LaRouche non sia costruito direttamente su dati empirici, diversi studi condotti dalla rivista EIR rilevano le frequenti corrispondenze e similitudini nelle economie nazionali o regionali con questa funzione paradigmatica.

La curva inferiore descrive le componenti fisiche di un’economia: infrastrutture e miglioramenti di diversa natura del sistema produttivo; comprende anche il territorio agricolo, industriale e gli spazi urbani; comprende inoltre componenti non strettamente “fisiche” ma comunque essenziali all’attività produttiva, soprattutto sanità e istruzione, che sono altrettanto indispensabili degli oggetti fisici e di consumo. Non vi si contemplano invece tante altre attività, che vanno dall’inutile al dannoso: traffici illeciti come quello degli stupefacenti, speculazione finanziaria di vario tipo, molti “servizi", ecc., anche se queste voci possono finire per essere iscritte al PIL.

La curva di mezzo descrive la crescita monetaria. Approssimativamente corrisponde a ciò che economisti e banchieri chiamano M3.

La curva superiore rappresenta l’andamento degli aggregati finanziari. Comprende ogni forma di “titoli” - derivati, debiti, azioni e obbligazioni.

Questi titoli “accampano pretese", hanno delle scadenze di pagamento che debbono essere soddisfatte, sebbene molti di essi, come nel caso ovvio della speculazione pura, non abbiano alcuna corrispondenza con la produzione reale e meriterebbero di essere considerati illegittimi. Occorre provvedere a queste “pretese", o titoli, perché sono legittimati dalle “regole del gioco", le quali però non si premurano in alcun modo di stabilire una corrispondenza tra titoli e realtà fisica della produzione. Per garantire che quei titoli siano onorati, i governi e le banche sono costretti ad evitare le insolvenze con i rifinanziamenti, aumentare cioè la liquidità generale del sistema, gli aggregati monetari della seconda curva del grafico. Ma quei pagamenti finiranno sempre per essere sottratti al settore produttivo dell’economia reale - dove viene prodotta la ricchezza dalla quale dipende in ultima analisi ogni attività finanziaria. L’andamento di questo settore, descritto dalla terza curva, declina verso il basso in corrispondenza di un restringimento sistematico della produzione, giacché il capitale che dovrebbe essere investito nella sua espansione, e anche al suo semplice mantenimento, finisce per essere sottratto a questa priorità per far fronte alle scadenze dell’apparato speculativo finanziario.

L’esempio più ovvio ed elementare è la sottrazione dei capitali alle manutenzioni industriali per ascriverli ai profitti, facendo apparire l’impresa “più redditizia” proprio in corrispondenza di una perdita di capacità produttiva. Lungi dall’essere un espediente marginale, questo è il senso della politica che passa sotto il nome di “deregolamentazione".

Nell’economia mondiale, il dirottamento verso la sfera finanziaria dei capitali che invece dovrebbero alimentare l’economia reale è il succo della politica del FMI, che con le sue condizioni, impone di sacrificare sistematicamente il potenziale produttivo di un paese dando precedenza assoluta e indiscutibile alla sua immediata “solvibilità finanziaria". I prestiti del Fondo hanno il solo scopo di lubrificare il processo per evitare shock dalle conseguenze imprevedibili.

Il fattore da notare è come la curva superiore sia governata dalla logica del “profitto a prescindere dalla produzione", che assume sempre più una vita propria, sfonda gli argini delle regolamentazioni e diventa sempre meno controllabile. Si tratta di un aspetto che dovrebbe risultare particolarmente evidente oggi, quando i governatori delle banche centrali non hanno altra scelta se non continuare ad alimentare la seconda curva per impedire il collasso della superiore (a diretto discapito della inferiore). Ad ogni sussurro di rialzo dei tassi d’interesse o di rastrellamento di liquidità in eccesso corrispondono tremori che scuotono le fondamenta dei mercati mondiali.

In termini algebrici, l’andamento iperbolico delle tre curve interrelate comporta chiaramente un limite oltre il quale quel processo non può andare, dove le curve schizzano verso l’alto e il basso.

In termini reali, man mano che si approssima tale condizione limite, si verificano i grandi shock iniziati con la crisi dei mercati asiatici e moltiplicatisi nella crisi dei GKO, nelle crisi dell’Argentina e del Brasile, nel crollo della New Economy, e sfociati nel crescendo parossistico dei “crac” e “quasi crac” sempre più difficili da “pilotare e gestire".

L’unico intervento per gestire questa crisi, che ormai si protrae da quasi un decennio, è l’immissione di nuovo capitale a cui sono preposte le banche centrali. Salvando però le imprese sull’immediato, la liquidità che si accumula produce problemi insormontabili, sull’esempio dell’iperinflazione che travolse la repubblica di Weimar in Germania, nel 1923. Lo stesso processo si sta oggi ripresentando, ma assumendo una dimensione planetaria, in cui non si vede la possibilità di “salvataggi dall’esterno", come invece fu allora possibile.

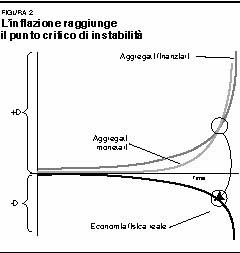

Continuando a rifinanziare le bolle del sistema, gli aggregati monetari finiscono per aumentare molto più rapidamente degli stessi aggregati finanziari, come è successo nel periodo successivo al 1999. Si arriva ad un punto in cui il grafico di LaRouche presenta una situazione particolare, rappresentata nella Figura 2.

La seconda curva, quella degli aggregati monetari, interseca la prima, quella degli aggregati finanziari, superandola nel tasso di accelerazione. Questo significa che ogni volta il volume di liquidità necessario a salvare il sistema è persino maggiore di tutto il volume della bolla dei titoli da salvare!

Questo caso speciale fu introdotto da LaRouche per spiegare gli effetti della politica iperinflazionistica che fu decisa tra il 1997 ed il 1998. Nello stesso periodo egli lanciò la campagna per un ritorno al sistema di Bretton Woods.

I suoi moniti non furono ascoltati e verso la fine del 1998 si ebbe la crisi delle “piramidi finanziarie” in Russia e del grande fondo LTCM. Anche in questo caso la Federal Reserve e la City di Londra ripiegarono sulla politica dei rifinanziamenti a tutti i costi, aumentando l’emissione monetaria.

Le banche centrali tornarono nuovamente a premere l’acceleratore delle emissioni iperinflative per rispondere alle crisi del Brasile e dell’Argentina del 1999, e successivamente nei preparativi al fatidico scadere del 1999, in vista di una temuta catastrofe del Y2K, una scusa servita ad alimentare l’impennata di borsa dei titoli Nasdaq.

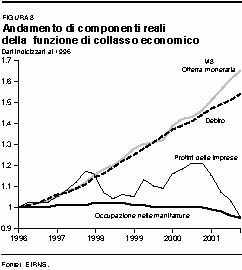

Nella Figura 3 sono riportate insieme alcune delle componenti essenziali dell’economia USA che corrispondono almeno in parte alle tre componenti della funzione di LaRouche.

Per porre in rilievo l’andamento successivo al 1996, le componenti sono state indicizzate a questa data. I dati riguardano solo l’economia americana ma sono paradigmatici per tutta l’economia mondiale: sono rappresentati il debito totale (pubblico, delle imprese e dei privati) e l’offerta monetaria (fonte: Ferderal Reserve Flow of Funds), l’occupazione manifatturiera (Fonte: US Department of Labor) e i profitti delle imprese (Fonte: Federal Reserve).

Dall’andamento dei dati reali è evidente il punto in cui l’accelerazione dell’offerta monetaria diventa superiore a quella degli stessi aggregati finanziari, come illustrato da LaRouche nel caso particolare del suo grafico ideale. (Figura 2).

È interessante inoltre notare il rapido calo dei profitti delle imprese. Queste non sono più in grado di far fronte al servizio sul debito e sono costrette, a causa della diminuzione delle entrate, anche a chiudere l’attività, non importa quando denaro la Fed di Greenspan metta a loro disposizione.