Movimento Internazionale per i diritti civili – Solidarietà

E C O N O M I A

Per rilanciare l’economia, un autentico americanismo

Globalizzazione: come i monopoli sopprimono gli stati nazionali

Alessandro Rossi nella storia universale (in ricordo di Giovanni Cilli)

Hankel: sono gli stati nazionali che debbono sopravvivere e non le unioni monetarie

Il sistema finanziario mondiale entra nella "curva di Weimar"

Economia fisica: il crac dal punto di vista della composizione della forza lavoro

L’economia, è un gioco o la realtà?

Alessandro Rossi: in difesa del protezionismo (in ricordo di Giovanni Cilli)

L'autentico Sistema americano di economia politica contro il libero scambio

Perché il sistema dell’euro è instabile: intervista al prof. Hankel

Riaffermiamo la sovranità sulla moneta e sul credito

Come si determina il valore di una moneta?

Riforma fiscale: togliere ai poveri per dare ai ricchi

Economia e idee: introduzione a "I prossimi cinquant'anni della terra" di Lyndon LaRouche

A proposito di tariffe e commercio

La creazione del credito produttivo

Come finanziare le grandi infrastrutture: l'esempio cinese

USA: la grande ripresa che non c'è

Ancora un'altra truffa sulla ripresa USA

Come funziona, davvero l’economia fisica?

Un’america da rifare: 35 anni di sfascio economico

America Latina: Operazione Juarez

Banca centrale o banca nazionale?

Parità aurea: funziona solo come accordo tra stati nazionali

La bomba del debito delle famiglie USA

Economia USA:

Un sistema decotto

No, non è una recessione, è il sistema che crolla

L'eredità di Vladimir Vernadsky

L’oro come antidoto alla febbre del dollaro

Iperinflazione:

crollano le dighe

Bundesbank: new economy

truffa statistica

L'euro travolto dal crac finanziario globale

Il falso mito del boom economico USA

Il test del Quoziente Intellettuale in economia

La distruzione delle ferrovie inglesi paradigma della "terza via" globalista

Il liberismo travolge i settori industriali trainanti

E' diretta da Londra l’operazione Apocalisse

LTCM: quando sono più furbi a sbattere il naso

[EIR, N. 17 2006]

Il sistema finanziario mondiale entra nella “curva di Weimar”

Lyndon LaRouche

20 aprile 2006

La truffa compiuta dalla gestione uscente di Alan Greenspan, nascondendo le cifre M3 [il volume monetario, di cui la Fed non rende più disponibili le cifre al pubblico - Ndr] evidentemente è intesa a nascondere il fatto che l'accelerazione dell'aumento dei prezzi delle materie prime più importanti ripercorre la stessa curva iperinflazionaria che afflisse la Germania di Weimar nella seconda metà del 1923.

Facendo il confronto tra la l'accelerazione dell'aumento dei prezzi delle principali materie prime con l'impennata tedesca del 1923, si può concludere che con tutta probabilità, ferme restando le attuali politiche vigenti negli USA e in Europa, il sistema mondiale potrebbe raggiungere la fase di collasso non più tardi del settembre 2006, e forse anche prima”. (...)Qui non si tratta di prevedere ciò che accadrà in autunno, ma che occorre somministrare ai dirigenti del partito democratico USA il trattamento riservato agli asini quando si impuntano, e che occorre farlo subito, decisamente e ripetutamente affinché si mettano in moto le riforme di emergenza che potrebbero bloccare una crisi altrimenti inevitabile, una crisi che interessa non solo gli Stati Uniti ma l'intero sistema mondiale. C'è un gruppo ristretto di persone, come quelle che partecipano al «Progetto Hamilton» negli ambienti del Brooking Institution, che è in grado di capire questo fatto, che ha una certa padronanza dei fatti più importanti di cui tener conto. Ci sono professionisti in altre parti del mondo che potrebbero condividere rapidamente tale comprensione, se fossero sollecitati adeguatamente affinché si rendano conto di come stanno le cose…

Il mondo versa, ora, nella fase terminale di un collasso iperinflativo, che non coinvolge soltanto il sistema del dollaro, ma il mondo intero. Per mettere a fuoco questa questione si considerino gli aspetti più elementari di come Greenspan ha orchestrato il ciclo iperinflativo, nel periodo 1987-2006. Si considerino quindi i tre grafici: 1) Quello delle “tre curve”, con il quale rappresento, dal gennaio 1996 le caratteristiche generali del collasso in corso; 2) L’andamento dell’iperinflazione nella Germania del 1923, la repubblica di Weimar e 3) L’attuale accelerazione dell’iperinflazione dei prezzi delle materie prime principali, con petrolio e metalli in testa. (...)

Ciò che Greenspan ha fatto, in sostanza, è stato un continuo rifinanziamento delle banche rimaste con le casse vuote a seguito del crac dell’ottobre 1987, riciclando pacchetti di titoli emessi sui mutui ipotecari di Fannie Mae e Freddie Mac. La vera bolla immobiliare è stata gonfiata fino alle attuali dimensioni cancerose esclusivamente a questo scopo. Questo, a sua volta, ha costituito la base dell’emissione monetaria e finanziaria per quella che sarebbe diventata un’espansione iperinflazionistica di un’economia altrimenti in fase di contrazione fisica (Vedi sopra il grafico delle tre curve).

Alla fine questo è diventato il nucleo di una bolla finanziaria-monetaria paragonabile a quella dei banchieri Lombardi medievali, strumenti di Venezia, che sprofondò l’Europa del XIV secolo in una epoca buia. In questo caso però, la fase conclusiva di questo processo iperinflazionistico sta nel completo controllo che si stabilisce sulle materie prime principali nei mercati mondiali.Chi è abbastanza furbo da riconoscere che l'attuale sistema finanziario mondiale è irrimediabilmente condannato, si renderà conto che il branco dei predatori ha messo gli occhi su dei 'beni rifugio' che si collocano al di fuori della sfera finanziaria-monetaria interessata dal collasso. Le materie prime più importanti rappresentano proprio questo bene rifugio.

Così l'accelerazione del tasso d'inflazione nel mercato delle commodities più importanti è la curva caratteristica dell'attuale sistema finanziario e monetario mondiale. Quest'accelerazione, come lascia capire il fatto che l'M3 sia tenuto nascosto, è la curva che corrisponde all'iperinflazione che imperversò nella Germania di Weimar tra il giugno ed il novembre 1923.

Alla base di tutto ciò opera il principio dell’azione minima associato da Leibniz alla curva catenaria, il principio fondamentale del calcolo infinitesimale dello stesso Leibniz come anche la sua scoperta della funzione logaritmica naturale. Quest’ultima è derivata dalla caratteristica di catenaria doppia del principio di azione minima. Una comprensione generale di questi sistemi è esposta nell’opera di Riemann sulle ipergeometrie.

Qualche dato a sostegno

dell’analisi di LaRouche

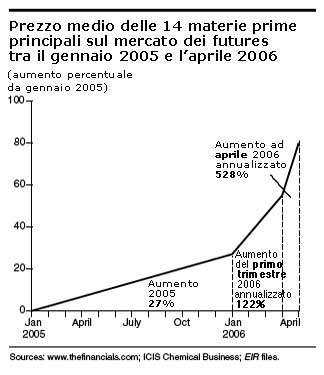

I prezzi sui mercati delle commodities – dai metalli preziosi a quelli per l'industria, al greggio – stanno esplodendo in maniera incontrollabile.

Nel corso del 2005 molti metalli hanno registrato un aumento dei prezzi tra il 25 ed il 50 per cento. Altri, come lo zinco, hanno quasi raggiunto un aumento del 100%. Nel primo trimestre del 2006 la maggior parte dei metalli ha registrato un aumento del 25-50 per cento! Nelle prime due settimane di aprile sono stati registrati questi aumenti: alluminio 5%; petrolio 12%, oro 9%, argento 25%, stagno 11%, rame 20%, zinco, 22%, nickel 22%, platino 6%, materie plastiche da stampaggio 9%, benzina alla pompa 14%.

Questo corrisponde approssimativamente ad un'inflazione dei prezzi dell'1% al giorno! Se l'andamento persiste, i prezzi dei futures delle commodities si moltiplicheranno per 10 o per 20 nel corso del 2006, raggiungendo la curva di Weimar alla metà del 1923.

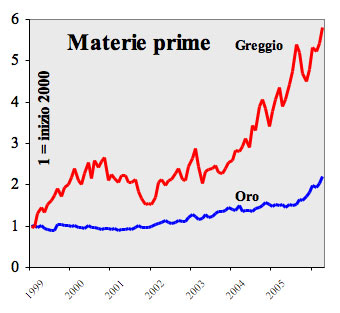

La terza settimana di aprile rappresenta forse la fase più turbolenta dei mercati delle commodities nell'ultimo quarto di secolo. Dal 17 al 20 aprile il prezzo dell'oro è aumentato di 49 dollari, toccando quindi i 649 dollari l'oncia, il massimo dal dicembre 1980. Mercoledì pomeriggio l'impennata iperiflativa è stata temporaneamente bloccata da un'improvvisa svendita “di realizzo”, che secondo alcuni osservatori va attribuita ad un intervento delle autorità in vista del vertice semestrale G7/FMI a Washington.

L'intervento è riuscito in poche ore ad abbassare di trenta dollari il prezzo dell'oro, che però ha ripreso a correre il giorno successivo concludendo la settimana con un aumento di 35 dollari. Anche l'argento ha raggiunto il 20 aprile il massimo in 23 anni, perdendo il 14% nella frenata di mercoledì, ma recuperando l'8,6% già il giovedì. Nonostante l'intervento di contenimento del 20 aprile tutti i metalli industriali hanno registrato un aumento incredibile nell'arco settimanale: rame 10,4%, zinco 6,3%, nickel 4%, alluminio 3,2%, piombo 3%. Anche il greggio ha chiuso la settimana superando la soglia dei 75 dollari il barile.

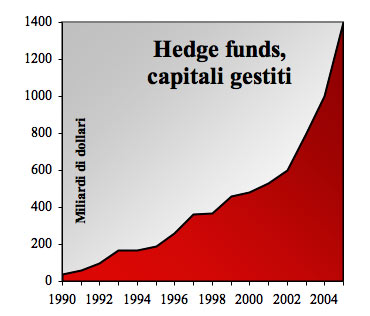

Il fattore contingente dell'esplosione dei prezzi, che non è la causa alla radice, è la corsa degli hedge funds e dei commodity index funds, che hanno riversato il loro denaro nella speculazione sulle materie prime a prescindere dai “fondamentali” della domanda e dell'offerta. Le previsioni davano un aumento di investimenti dei fondi speculativi nelle commodities di 80 miliardi di dollari nel 2005 e di 120 nel 2006, ma ad aprile pare che si sia già raggiunta la quota di 100 miliardi di dollari.

Il secondo fattore sono le fusioni. Il rapporto settimanale sui metalli preziosi per il Nord America che la Merrill Lynch ha diffuso il 27 marzo riferisce che dal settembre 2005 ci sono state almeno 20 fusioni o scalate importanti nel solo settore dell'oro (rispetto alle cinque della prima metà del 2005). Alluminio: la Alcan, secondo produttore mondiale, ha acquisito Pechiney Metals (Montreal) e Novellis Metals, ha quindi chiuso molti suoi impianti creando una situazione in cui si prospetta un deficit di 300 mila tonnellate di alluminio per il 2006. Per il rame ed il nickel si prospetta un nuovo monopolio mondiale dalla fusione della Inco Ltd. britannica con la Falconbridge Ltd. Di Toronto. Ambedue producono meno rame e nickel di quanto ne hanno prodotto nel 2004, nonostante l'aumento dei prezzi. Sul fronte dell'energia c'è il fenomeno della fusione dei fondi puramente speculativi con altri fondi, come quella tra la Petrofund con la Penn West Energy Funds, che ha dato vita al “trust energetico” del Canada.

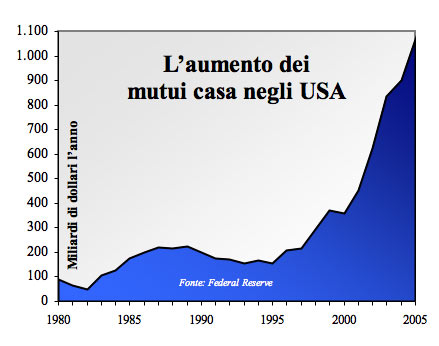

Si aggravano i guai nel mercato ipotecario

Dopo i primi passi intrapresi dalle banche centrali per aumentare i tassi d'interesse a breve, c'è stato un aumento del rendimento dei titoli di stato decennali negli USA, in Giappone ed in Europa. Questo ha provocato anche il rialzo dei tassi sui mutui ed ha messo sotto pressione il mercato della casa, ad esempio con il fenomeno del “negative equity”, quando cioè la proprietà acquistata a credito finisce per avere un valore inferiore al debito ancora da pagare.

Se ad esempio è stata acquistata una casa con un mutuo da 300 mila dollari, ma poi quella casa verrà valutata 250 mila dollari, si avrà un “negative equity” di 50 mila dollari. Sul totale dei mutuatari negli USA sono il 9,4% coloro che hanno un “negative equity”. La cosa più indicativa però è la rapidità con cui la gente si ritrova con questo buco rispetto alla sottoscrizione del contratto. Tra coloro che contrassero un mutuo nel 1985 per acquistare la casa, il 6% oggi ha un “negative equity”. Tra coloro che contrassero il mutuo nel 2003 si sale a 8,4%. Ma per coloro che hanno acceso un mutuo nel 2005 sono il 29% coloro che si ritrovano con il “negative equity”.

Ciò provoca un'instabilità notevole perché anche se questi sfortunati finissero per vendere e lasciare la casa, dovrebbero comunque continuare a pagare il mutuo. Un altro fattore da tenere in considerazione è quello degli espropri. RealtyTrac, centro di monitoraggio del fenomeno, dà un totale di 117.259 procedure di esproprio in corso a febbraio, con un aumento del 58% rispetto al febbraio 2005.

Bloomberg ha dedicato al fenomeno un editoriale che spiega come non siano soltanto i giganti del mercato ipotecario secondario Fannie Mae e Freddie Mac ad essere esposti alle insolvenze sui mutui, ma anche l'intero sistema bancario USA. Riferisce che nell'ultimo trimestre del 2005 i mutui rappresentavano il 32% degli assets finanziari delle banche commerciali. L'esposizione complessiva delle banche nel settore della casa sale al 44%. Se poi si escludono le banche straniere attive negli USA, le cose stanno anche peggio. Le sole banche commerciali USA hanno assets per 6.910 miliardi di dollari, di cui 2900 miliardi di mutui e 993 miliardi di titoli emessi da Fannie Mae e Freddie Mac (cartolarizzando i mutui). Così il 42% degli assets delle banche USA sono mutui e un altro 14,4% sono titoli dei due enti, per un totale di 56,4%.